400-626-7377

400-626-7377

知識分享:規(guī)劃過程組——規(guī)劃成本管理

規(guī)劃過程組在《項目成本管理》這章中,主要包含以下內(nèi)容:

7.1 規(guī)劃成本管理

7.2 估算成本

7.3 制定預(yù)算

01、項目成本

成本的類型:

可變成本:隨著生產(chǎn)量、工作量或時間而變的成本為可變成本(又叫變動成本),如材料。

固定成本:不隨生產(chǎn)量、工作量或時間的變化而變化的非重復(fù)成本為回定成本,如折舊、房租。

直接成本:直接可以歸屬于項目工作的成本為直接成本。如項目團隊差旅費、工資、項目使用的物料及設(shè)備使用費等。一般項目經(jīng)理可控。

間接成本:來自一般管理費用科目或幾個項目共同擔(dān)負(fù)的項目成本所分?jǐn)偨o本項目的費用,就形成了項目的間接成本,如稅金、額外福利和保衛(wèi)費用等。

機會成本:是利用一定的時間或資源生產(chǎn)一種商品時,而失去的利用這些資源生產(chǎn)其他最佳替代品的機會就是機會成本,泛指一切在做出選擇后其中一個最大的損失。

沉沒成本:是指由于過去的決策已經(jīng)發(fā)生了的,而不能由現(xiàn)在或?qū)淼娜魏螞Q策改變的成本。

沉沒成本是一種歷史成本,對現(xiàn)有決策而言是不可控成本,會很大程度上影響人們的行為方式與決策,決策時應(yīng)排除沉沒成本的干擾。

學(xué)習(xí)曲線:重復(fù)生成產(chǎn)品時,產(chǎn)品的單位成本會隨著產(chǎn)量的擴大呈規(guī)律性遞減。估算成本時,也要考慮此因素。隨著深入復(fù)習(xí),我們的學(xué)習(xí)效率也會越來越高

項目成本管理是指在整個項目生命周期中,對項目資源的成本進(jìn)行有效估算、預(yù)算、監(jiān)控和控制的過程。包括對人力資源、物資、設(shè)備和其他相關(guān)資源的費用進(jìn)行綜合管理,以確保項目在規(guī)定的預(yù)算內(nèi)實現(xiàn)既定目標(biāo)。

項目成本管理不僅僅是對開支的追蹤,更是對資源投入和產(chǎn)出的精確計量。通過項目成本管理,項目團隊可以更好地理解和規(guī)劃資源的使用,最大化效益,減少浪費,從而提高整體項目的成功可能性。

在項目成本管理過程中,主要有成本估算、成本預(yù)算、成本控制三大步驟,每一步都對確保項目在預(yù)算內(nèi)交付高質(zhì)量成果至關(guān)重要。

02、規(guī)劃成本管理

規(guī)劃成本管理過程,也就是為規(guī)劃、管理、花費和控制項目成本而制定政策、程序和文檔的過程,本過程的主要作用是,在整個項目中為如何管理項目成本提供指南和方向。

03、估算成本

成本估算是項目成本管理的起點。在項目初期,我們需要對各個階段和活動的成本進(jìn)行估算,建立合理的預(yù)算基礎(chǔ)。

成本估算的步驟主要有以下三步:

1.識別分析成本的構(gòu)成科目:主要工作就是確定完成項目活動所需要的物質(zhì)資源(人、設(shè)備、材料)的種類;

2.根據(jù)已識別的項目成本構(gòu)成科目,估算每一科目的成本大小;

3.分析成本估算結(jié)果:找替代成本,協(xié)調(diào)成本間比例關(guān)系(工期優(yōu)化、費用優(yōu)化、資源優(yōu)化)。

估算成本的輸入包含:

成本管理計劃

人力資源管理計劃

范圍基準(zhǔn)

項目進(jìn)度計劃

風(fēng)險登記冊

事業(yè)環(huán)境因素

組織過程資產(chǎn)

范圍基準(zhǔn)包括以下內(nèi)容:

1.范圍說明書:提供了產(chǎn)品描述、驗收標(biāo)準(zhǔn)、主要可交付成果、項目邊界以及項目的假設(shè)條件和制約因素;

2.工作分解結(jié)構(gòu):指明了項目的全部組件之間及全部可交付成果之間的相互關(guān)系;;

3.WBS詞典:提供可交付成果的詳細(xì)信息,并描述了為產(chǎn)出可交付成果,WBS各組件所需進(jìn)行的工作。

估算成本的工具和技術(shù)包含:

專家判斷

類比估算

參數(shù)估算

自下而上估算

三點估算

儲備分析

質(zhì)量成本

項目管理軟件

賣方投資分析

群體決策技術(shù)

類比估算又叫做“自上而下估算”,它是以過去類似項目的參數(shù)值(如范圍、成本、預(yù)算和持續(xù)時間等)或規(guī)模指標(biāo)(如尺寸、重量和復(fù)雜性等)為基礎(chǔ),來估算當(dāng)前項目的同類參數(shù)或指標(biāo)。

適用范圍:進(jìn)行類比的以往項目在形式上和實質(zhì)上都非常趨同

優(yōu)缺點:

優(yōu)點:簡單易行,耗時少,花費少更

缺點:由于項目的獨特性,該方法的估算準(zhǔn)確性可能較低

參數(shù)估算是指利用歷史數(shù)據(jù)之間的統(tǒng)計關(guān)系和其他變量來進(jìn)行項目工作的成本估算。其準(zhǔn)確性取決于參數(shù)模型的成熟度和基礎(chǔ)數(shù)據(jù)的可靠性。

自下而上估算:

不同于類比估算中的自上而下,自下而上估算是對單個工作包或活動的成本進(jìn)行最具體、細(xì)致的估算;然后把這些細(xì)節(jié)性成本向上匯總或“滾動”到最高層次,用于后續(xù)報告和跟蹤。

它的優(yōu)點是詳細(xì)且準(zhǔn)確,缺點是耗時而且估算本身費用很高。

三點估算:同進(jìn)度管理中的一樣,通過考慮三種估算值來界定活動成本的近似區(qū)間。

儲備分析:

也就是為了應(yīng)對成本的不確定性,成本估算中可以包括應(yīng)急儲備(有時也稱作為“應(yīng)急費用”)。應(yīng)急儲備是包含在成本基準(zhǔn)中的一部分預(yù)算,用來應(yīng)對已經(jīng)接受的已識別風(fēng)險,以及已經(jīng)制定應(yīng)急或減輕措施的已識別風(fēng)險。應(yīng)對的是那些會影響項目的“已知-未知”風(fēng)險。

其中應(yīng)急儲備和管理儲備的區(qū)別如下:

估算成本的輸出包含:

活動成本估算

估算依據(jù)

項目文件更新

04、制定預(yù)算

制定預(yù)算是匯總所有單個活動或工作包的估算成本,建立一個經(jīng)批準(zhǔn)的成本基準(zhǔn)的過程。該過程的主要作用是確定成本基準(zhǔn),可據(jù)此監(jiān)督和控制項目績效。

項目預(yù)算是在整個項目周期內(nèi)分配資源和資金的計劃,包括詳細(xì)的費用項目和時間表。它為項目管理者提供了在不同階段監(jiān)控和調(diào)整資源分配的框架。通過預(yù)算,項目管理者可以確保有足夠的資源支持每個階段的實施,從而實現(xiàn)項目的整體目標(biāo)。

制定預(yù)算的輸入

在制定預(yù)算過程中,主要輸入包括成本管理計劃、范圍基準(zhǔn)、活動成本估算、估算依據(jù)、項目進(jìn)度計劃、資源日歷、風(fēng)險登記冊、協(xié)議和組織過程資產(chǎn)。

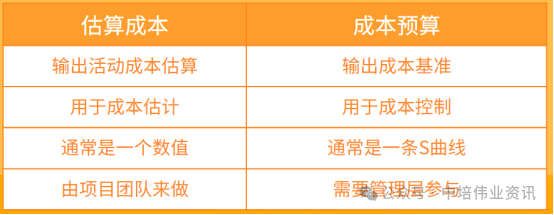

注意成本預(yù)算和成本估算的區(qū)別:

制定預(yù)算的工具和技術(shù)主要包括:成本匯總、儲備分析、專家判斷、歷史關(guān)系、資金限制平衡。

資金限制平衡應(yīng)該根據(jù)對項目資金的任何限制,來平衡資金支出。如果發(fā)現(xiàn)資金限制與計劃支出之間的差異,則可能需要調(diào)整工作的進(jìn)度計劃,以平衡資金支出水平。

制定預(yù)算的輸出主要包括:成本基準(zhǔn)、項目資金需求和項目文件更新。

相關(guān)閱讀

-

網(wǎng)絡(luò)安全技術(shù)與攻防實戰(zhàn)

7月09-11日 在線咨詢 -

PMP項目管理國際認(rèn)證

7月14-07日 在線咨詢 -

國家軟考高級-系統(tǒng)分析師

7月17-06日 在線咨詢 -

ITSS-IT服務(wù)項目經(jīng)理認(rèn)證

7月23-25日 在線咨詢 -

ITSS-IT服務(wù)工程師認(rèn)證

7月23-24日 在線咨詢 -

AI重塑辦公-Deepseek助力職場辦公效能提升全攻略

7月23-24日 在線咨詢 -

TOGAF?EA理論與實踐鑒定級認(rèn)證

7月24-27日 在線咨詢 -

DeepSeek大模型應(yīng)用開發(fā)最佳實踐

7月25-27日 在線咨詢 -

國家注冊信息安全專業(yè)人員CISP認(rèn)證

7月26-30日 在線咨詢 -

國際注冊信息系統(tǒng)審計師CISA認(rèn)證

7月26-30日 在線咨詢 -

數(shù)據(jù)治理、數(shù)據(jù)架構(gòu)設(shè)計及數(shù)據(jù)標(biāo)準(zhǔn)化方法

7月28-30日 在線咨詢 -

AI賦能項目管理-從需求到管理落地,對標(biāo)巨頭實戰(zhàn)

7月28-31日 在線咨詢 -

業(yè)務(wù)需求分析及產(chǎn)品設(shè)計實戰(zhàn)

7月28-30日 在線咨詢 -

云原生架構(gòu)與容器化部署實戰(zhàn)訓(xùn)練營

7月28-30日 在線咨詢

-

全國報名服務(wù)熱線

400-626-7377

400-626-7377

-

熱門課程咨詢

在線咨詢

在線咨詢

-

微信公眾號

微信號:zpitedu

微信號:zpitedu

京ICP備13024721號-1

京公網(wǎng)安備11010602007294號 增值電信業(yè)務(wù)經(jīng)營許可證:京B2-20201348 全國統(tǒng)一報名專線:400-626-7377

京公網(wǎng)安備11010602007294號 增值電信業(yè)務(wù)經(jīng)營許可證:京B2-20201348 全國統(tǒng)一報名專線:400-626-7377